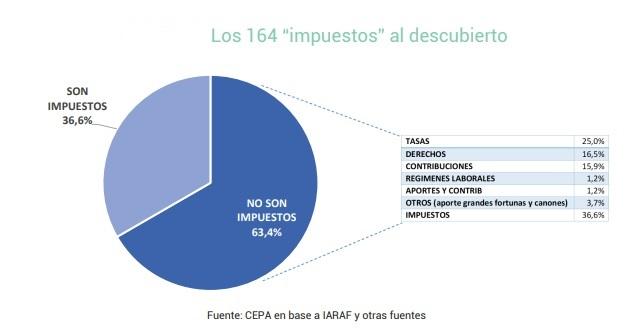

La derecha política y económica, con María Eugenia Vidal y Horacio Rodríguez Larreta como portavoces destacados, ha salido a cuestionar el proyecto de ley del oficialismo para gravar con un impuesto a las rentas inesperadas -superiores a los mil millones de dólares, es decir que no lo van a pagar ninguno de nuestros vecinos- con el argumento de que “ya lo pagamos junto con otros 164 impuestos más” (Vidal dixit). Una gigantesca mentira que el Centro de Economía Política Argentina (CEPA) desnudó en un preciso estudio, en el que concluye que sólo el 36,6% de esos 164 “no impuestos” son realmente impuestos.

Si bien el exhaustivo informe del CEPA nombra la fuente de la mentira, es decir, un documento del ultraortodoxo Instituto Argentino de Análisis Fiscal (IARAF), lo que no dice -pues se trata de un trabajo técnico- es que ese documento lo firmó el titular del instituto, Nadín Argañaraz, a quien “el juez federal Ricardo Bustos Fierro procesó por administración fraudulenta, acusado de adquirir facturas truchas a una asociación ilícita para evadir impuestos, y le secuestró 700 mil dólares termosellados” (“Nadín por aquí, Nadín por allí. El procesamiento del tributarista que formó parte del gobierno de Macri”, de Guillermo Posada, 24/04/2022).

El informe

“En los últimos días, tanto desde la conducción de la UIA (Unión Industrial Argentina) como por parte de una referente política de Juntos por el Cambio (por Vidal), se fundamentó la oposición al proyecto para gravar las ‘rentas inesperadas’ en el supuesto argumento que sostiene que en Argentina ya se cobran un sinfín de impuestos”.

“El listado de una infinidad de conceptos tributarios mezclados -tantos que son muy difíciles de recordar- tiene como finalidad confundir a la población”

“Para ilustrar tal punto, se publicó una lista de tributos relevada por el Instituto Argentino de Análisis Fiscal (IARAF) (NdR.- el de Nadín-Nadín, el evasor de impuestos de Macri procesado por la Justicia) que los medios de comunicación replicaron como si todos ellos fueran impuestos. De esa lista se desprendería que en el país existen 164 impuestos. En toda esta cadena de (des)información nadie se tomó la molestia, siquiera, de leer lo que se incluye allí”, subraya el CEPA.

Sigue: “La lista está deliberadamente agigantada. Un análisis simple muestra que, al menos el 65% de los conceptos incluidos no son impuestos, sino tasas, contribuciones, derechos, fondos, cánones y otras formas de cobro por parte del Estado, en sus diversos niveles, que suelen tener asociada una contraprestación”.

…Hasta Derecho de Cementerio

1-El estudio apunta que entre “los ‘errores’ en la lista se mezclan los impuestos con las tasas municipales”, para aclarar, por si hiciera falta, que “las tasas no son impuestos, sino una contribución económica que tiene como contraprestación un servicio”.

“Se oculta deliberadamente que Argentina tiene menor carga tributaria que países vecinos como Brasil y Uruguay, e incluso que países de la OCDE”

En fin, que si se trata de confundir a la población, los “laboratorios de ideas” de la derecha no hacen diferencias; al contrario, las campañas de propaganda apuntan precisamente a mezclar todo y marear a la gente (como, por ejemplo, cuando calculan la deuda “externa” sumando pesos con dólares).

2-Lo mismo ocurre con los derechos, donde el listado incluye, por ejemplo, “Derecho de Cementerio”, concepto asociado al mantenimiento de un servicio.

…Y el Matadero Municipal

3-Se incorporan además las contribuciones, que también tienen como contraparte servicios y no son impuestos. Por ejemplo, “Contribución que incide sobre el uso de playas y riberas”, “Contribución por servicios culturales”, “Contribución para servicios de justicia” y “Contribución de servicios prestados en el matadero municipal”.

Una cosa es una cosa y otra cosa es otra cosa (Héctor Panigassi)

“Cabe recordar que, por definición, las tasas, derechos o contribuciones específicas están acompañadas de contraprestaciones por parte del Estado, y la obligación de pago deriva de la prestación de un servicio. Son considerados tributos, pero no impuestos. En cambio, los impuestos son tributos cuyo cumplimiento no origina una contraprestación directa en favor del contribuyente por parte del Estado”.

“Se coloca el eje en la presión fiscal para ocultar el debate de fondo: la regresividad de nuestro sistema tributario”

4-En total, el listado de 164 “impuestos” presenta 41 tasas, 27 derechos y 26 contribuciones. Vemos ya, en una primera revisión, que la lista inicial de 164 impuestos se acorta a 70 conceptos.

5-Además, el listado incluye cánones por concesión de servicios públicos: un canon es un cobro que realiza el Estado por conceder un área para su explotación. No es un impuesto. Por ejemplo, “canon de riego”.

6-El listado incluye también el Aporte Extraordinario de Grandes Fortunas, que se produjo por única vez y no forma parte del sistema tributario habitual.

7-Si bien en la presente reclasificación se mantuvieron en el rubro “impuestos”, el listado de 164 casos incluye fondos (8 en total) que, en muchos casos, se financian con impuestos ya existentes. Por ejemplo, el “Fondo de Emergencia por el Covid-19”.

8-En el listado además se realiza una operación muy común por parte de la mirada liberal argentina: incorporar a los aportes que realizan las y los trabajadores al sistema de seguridad social, y también las contribuciones patronales como parte de la carga tributaria, cuando se trata de la financiación del Sistema de Seguridad Social de carácter solidario e intergeneracional (NdR.-al igual que en todos los países desarrollados del planeta).

9-Ocurre lo mismo al incorporar en el listado al Régimen de Trabajadoras de Casas Particulares o de Autónomos.

10-Respecto de los regímenes como Monotributo, es bueno aclarar que incluyen una parte impositiva y otra previsional. En esta nueva reclasificación lo hemos mantenido en el listado de “impuestos”, pero cabe señalar que no corresponde su encasillamiento exclusivamente en este rubro.

“Se asume que los conceptos mencionados sólo existen en Argentina, cuando el pago de tasas y contribuciones es generalizado en otros países”

“Por último, deliberadamente, en el listado duplican algunos conceptos. Por ejemplo, Ganancias aparece dos veces: como ganancias a las sociedades y a las personas físicas. La ley de Impuesto a las Ganancias es una sola y tiene 4 categorías (ni siquiera son dos las categorías, lo cual demuestra desconocimiento).

¿Por qué se miente descaradamente?

Hay una serie de razones que explican la construcción de este tipo de mensajes de amplia difusión pública, a saber:

1-La confusión como forma de desinformación. El listado de una infinidad de conceptos tributarios mezclados -tantos que son muy difíciles de recordar- tiene como finalidad llevar a la confusión, asumiendo en la divulgación masiva que todos ellos son impuestos (cuando apenas son un tercio del listado). Incluso, en lo referido específicamente a los impuestos, ningún actor de la economía paga todos los impuestos mencionados. Buena parte del listado son, por ejemplo, impuestos internos a determinadas cadenas productivas. Se asume una superposición que no es tal.

2-El ocultamiento de las verdaderas fuentes de financiamiento, que se concentran en un puñado de tributos.

3-Se oculta (deliberadamente) que Argentina tiene menor carga tributaria que países vecinos como Brasil y Uruguay, e incluso que países de la OCDE (la Organización para la Cooperación y el Desarrollo Económico internacional compuesta por 38 estados, incluyendo a las mayores potencias del planeta).

4-Se coloca el eje en la presión fiscal para ocultar el debate de fondo: la regresividad de nuestro sistema tributario.

5-Se asume que los conceptos mencionados sólo existen en Argentina, cuando el pago de tasas y contribuciones es generalizado en otros países.

*Accede al informe completo del CEPA haciendo clic aquí

{kind=link}