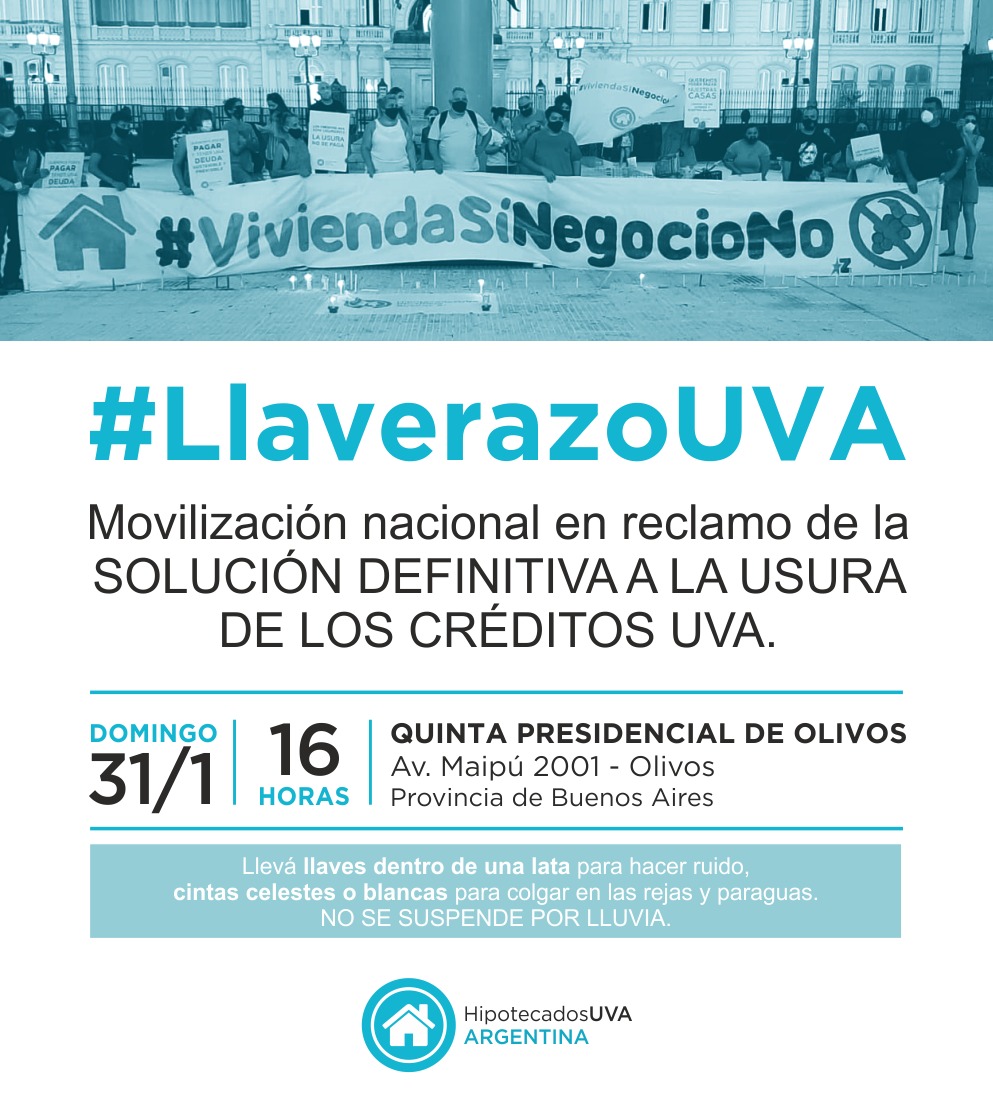

Los deudores Hipotecados UVA Argentina anunciaron que este domingo 31 de diciembre realizarán un #LlaverazoUVA «en reclamo de la solución definitiva de la usura» de los créditos que se instrumentaron durante el gobierno de Macri y que ahora representan un dolor de cabeza para todos.

La protesta se llevará a cabo a las 16 horas frente a la Quinta Presidencial de Olivos, avenida Maipú 2001. Proponen llevar las llaves dentro de una lata para hacer ruido, cintas celestes y blancas para colgar de las rejas y paraguas, y aclaran que «no se suspende por lluvias».

Al mismo tiempo, los deudores emitieron un duro comunicado (ver más abajo) en el que explican qué son los créditos UVA y exigen una inmediata solución por parte del gobierno de turno.

Uno de los afectado de nuestra ciudad que forma parte del colectivo de Hipotecados, Leonardo Lucena, explicó a 90lineas.com que «la situación es desesperante porque no sólo aumenta la cuota sino también el capital, yo saqué 750.000 y ahora debo 2.000.000 sin retrasarme ninguna cuota ya que te la debitan automáticamente del sueldo, tanto mi caso como el de la mayoría terminan el crédito cuando se jubilan y eso se transforma en un calvario en todo ese camino, esa es parte de mi experiencia y la de muchos otros», y agregó que «tanto Macri que fue el ideólogo de esta estafa, Bielsa en su momento y Ferraresi ahora, nos prometieron soluciones, que nunca llevaron a la práctica».

«Como no hay mucha mora, ya que te debitan automáticamente del sueldo, se cree que la gente no tiene problemas para pagarlo, pero en muchos casos el crédito representa casi el noventa por ciento de tu sueldo o sea que tenés que vivir con el diez por ciento que te queda y eso repercute en las tarjetas de crédito ya que la gente se financia con los plásticos y sabemos de los intereses usurarios de las tarjetas. En síntesis no tenes mora en el crédito uva pero sí en las herramientas financieras que hay que usar obligados para poder llegar a fin de mes», manifestó Carlos L. Villagra, otro de los afectados.

EL COMUNICADO:

UN GOBIERNO DESORIENTADO

La UVA es una creación de la política económica implementada por el gobierno de Mauricio Macri a través del BCRA y sostenida por la actual gestión de Alberto Fernández.

Fue un producto generado por el Estado que le permitió a las entidades financieras ofrecer créditos (personales, prendarios e hipotecarios), depósitos e inversiones a plazo.

Los créditos UVA no generan riesgo para la entidad financiera que asegura al banco una ganancia real ya que el capital y cuota ajustan por inflación, a lo que se suma la tasa de interés.

A contrario de lo que establece la teoría del esfuerzo compartido, en los créditos uva es el deudor quien asume la totalidad del riesgo mientras los bancos cobran una rentabilidad real positiva y especulan con el mercado inmobiliario.

El Estado impuso el masivo otorgamiento de estos créditos –de mínima antiéticos y, por qué no, ilegales- a diferencia de la selectividad que caracterizó al crédito hipotecario (por ejemplo con los llamados créditos tradicionales) en años anteriores.

Por otra parte, entre las distintas exigencias bancarias, los montos correspondientes a las cuotas se debitan en su mayoría de las cuentas sueldo, situación que impide que el deudor incurra en la tan mentada MORA. La que asimismo se ha visto desdibujada por la flexibilización de los criterios bajo los cuales se clasifica a los clientes con saldos pendientes de pago.

En ese marco -reiteramos, de una política pública de acceso a la vivienda aprobada por ley en el Congreso nacional-, el mal llamado “acuerdo entre privados” es absoluta responsabilidad del Estado. Cuando hablamos del Estado nos referimos a todos aquellos funcionarios que permitieron su creación, aplicación y sostenimiento. La USURA UVA concebida en el gobierno de Macri fue reconocida durante la campaña electoral por el Frente de Todos.

No caben dudas que el Estado debe proteger a los sujetos más vulnerables.

¿Qué sucede con los deudores de créditos UVA?

Cuando las cláusulas del contrato se tornan abusivas -como resultado de la acción y/o inacción estatal que habilitó esta política pública de acceso a la vivienda al poner a disposición de los bancos la UVA-, el Estado debe intervenir a fin de proteger a la parte vulnerable de la relación: los deudores que fuimos expuestos a un 300% de aumento del capital y de las cuotas y a una monstruosa devaluación durante los últimos 4 años.

La descalificación de los deudores -intentado ligarlos a la compra de dólares, a los ajustes de paritarias, a la posibilidad de cancelar las deudas- se encuentra bastante lejos del compromiso que los afectados esperamos de quienes tienen la tarea de dirigir el destino de nuestras vidas. Además de tratarse de un país plagado de desigualdades, los políticos se esmeran en alejarse de las necesidades del pueblo que gobiernan. Discursos que sólo buscan la división de un pueblo que tiene la carga de soportar declaraciones juradas patrimoniales en millones de dólares.

No somos los responsables de generar producción. Tan sólo somos dueños/propietarios de la fuerza de trabajo.

El congelamiento –dispuesto durante el gobierno de Macri y también en la actual gestión-, el diferimiento y la convergencia lo único que demuestran es la inviabilidad de estos créditos en la forma en la cual actualmente se encuentran estructurados.

A la vulnerabilidad económica se le suma la vulnerabilidad jurídica: una compleja y extensa regulación del Banco Central tanto de los créditos como de las medidas unilaterales dictadas durante los años 2016 a 2020. Ello implicó que gran parte de los damnificados tuviéramos que iniciar numerosos trámites en las entidades financieras, defensorías del pueblo, defensa del consumidor, entre otros. Como si la incertidumbre propia del sistema no fuera suficiente, los gobiernos de turno se esmeraron en añadir un conjunto de disposiciones que no hacen más que aportar mayor confusión e inestabilidad y DILATAN –a sabiendas del colapso del sistema- la respuesta de fondo que los deudores UVA exigimos.

Debemos tener en cuenta que, pese a la pandemia, las medidas paliativas sólo han trasladado la deuda contraída, mientras que a las entidades financieras se les garantiza una ganancia que va desde los 4 hasta los 27 puntos por encima de la inflación (actualmente el banco de la Provincia de Buenos Aires ofrece créditos Uva para acceso a la vivienda a un CFT del 26,91%).

La desnaturalización del compromiso asumido por los tomadores al inicio del crédito no podrá revertirse mediante la imposición de un tope genérico de afectación del salario (por ej. del 35%) , ya que estamos hablando de un crédito que ha crecido al ritmo de la inflación sumado a una tasa real, mientras que los ingresos de los deudores se han visto aniquilados en su poder adquisitivo por la inflación o directamente privados de ellos debido a la pérdida de empleos, cierres de comercios y a una altísima carga impositiva dada por los aumentos de impuestos, tasas y servicios.

Es FALSA la afirmación referida a que la UVA dejará de existir. Es contraria al Proyecto de Ley de Sistema de Cobertura y Promoción del Crédito Hipotecario recientemente remitido al Congreso nacional el 22 de octubre de 2020. Dicho proyecto mantiene la actualización por inflación del capital y prevé como límite al descalce la fórmula Hogar.

LOS DEUDORES UVA SOLICITAMOS URGENTE UN FRENO AL CAPITAL Y LA REESTRUCTURACIÓN DE NUESTROS CRÉDITOS.

{kind=link}